Het Vlaams Woningfonds verstrekt de Vlaamse woonlening aan gezinnen en alleenstaanden met een reglementair begrensd inkomen voor:

- de aankoop van een woning of appartement eventueel gecombineerd met werken;

- het behoud van een woning of appartement ingeval van een echtscheidingsprocedure of beëindiging van de samenwoning eventueel gecombineerd met werken;

- werken aan een woning of appartement.

Elke ontlener wordt eigenaar van de woning of het appartement.

De kredieten van het Vlaams Woningfonds zijn sociale kredieten. Bijgevolg dient niet alleen rekening gehouden te worden met je maandinkomen. Zo sturen wij ook steeds een expert ter plaatse om de woning of het appartement te beoordelen. De dossierbehandeling is bijgevolg complexer en vraagt meer tijd dan bij een commerciële bankinstelling.

Het Vlaams Woningfonds kan zich daarom niet engageren om zekerheid over het gevraagde krediet te bieden binnen de termijnen van een opschortende voorwaarde van een verkoopovereenkomst.

Betalingen gebeuren doorgaans op de 8ste van de maand.

Wist je dat de Vlaamse Woonlening gecombineerd kan worden met onze gratis verzekering gewaarborgd wonen?

Tips die een vlotte dossierbehandeling bevorderen:

- Neem bij de aankoop van een woning of appartement contact met ons op vóóraleer je een verkoopovereenkomst ondertekent. Niet alleen kunnen wij je nuttige informatie verstrekken, er kunnen eventueel ook al enige voorbereidingen in verband met het eventueel krediet worden getroffen.

- Start jouw kredietaanvraag via onze kanalen zo snel mogelijk nadat er een schriftelijk akkoord is met de verkoper van de woning.

- Werk actief en transparant mee aan de samenstelling van je kredietdossier. Op die manier komt alles in orde vóór de uiterste vervaldatum van een verkoopovereenkomst (doorgaans heeft een verkoopovereenkomst een geldigheidsduur van 4 maanden).

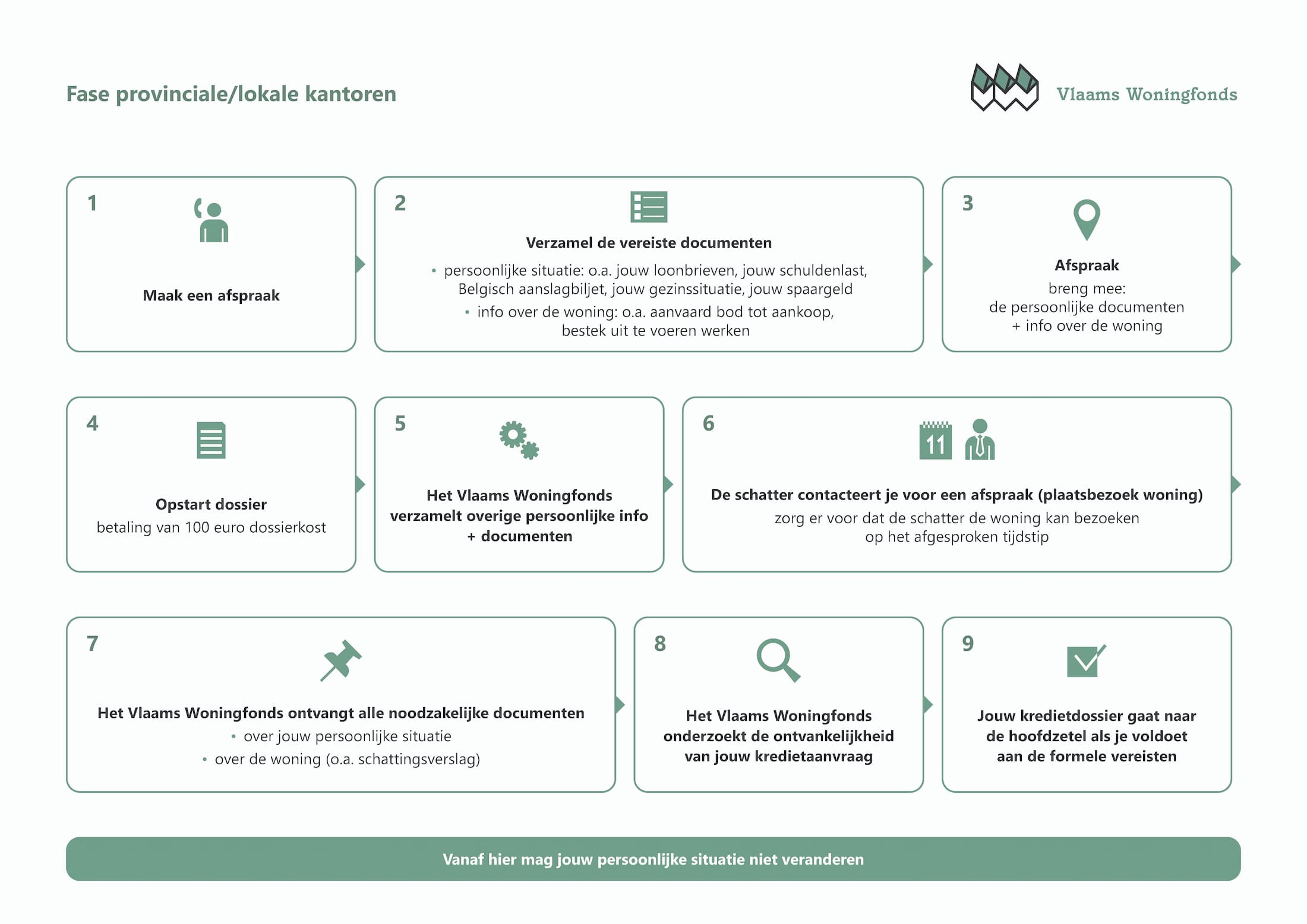

Provinciale / Lokale kantoren

• info over de woning: o.a. aanvaard bod tot aankoop, bestek uit te voeren werken

• over de woning (o.a. schattingsverslag)

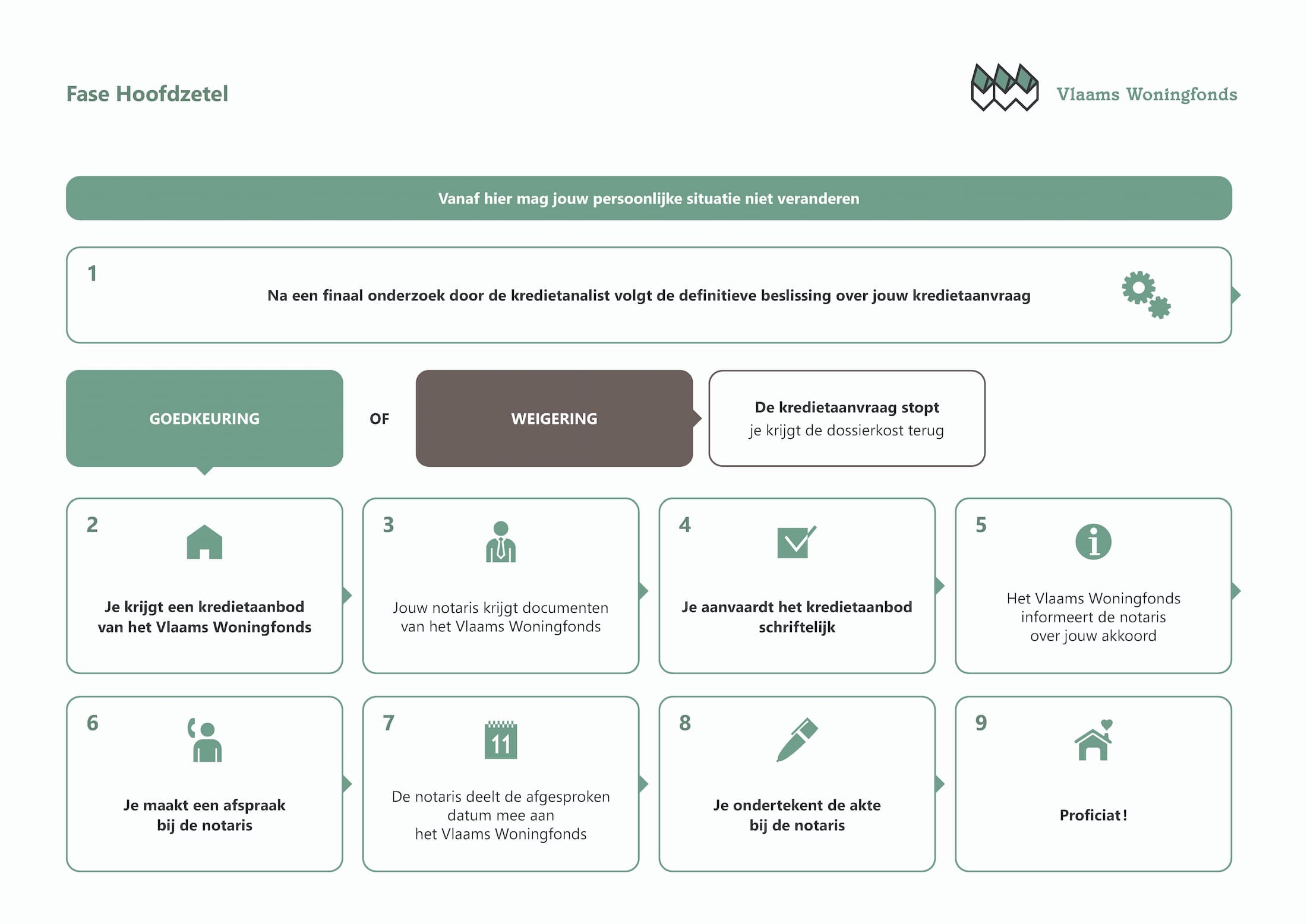

Hoofdzetel

Goedkeuring

Weigering

Je krijgt je dossierkost terug.